Преподаватель этики, политики и экономики в Йельском университете, Викрам Маншарамани (Vikram Mansharamani), объяснил, почему Биткойну не страшен пузырь.

Есть ли биткойн-пузырь, который вот-вот должен лопнуть?

Маншарамани – преподаватель этики, политики и экономики в Йельском университете и старший научный сотрудник Центра бизнеса и управления им. Моссавар-Рахмани при Гарвардской школе Кеннеди. Ещё он автор книги Boombustology: Spotting Financial Bubbles Before They Burst («Бумбастология: Как обнаружить финансовый пузырь до того, как он лопнет»).

В недавней статье на LinkedIn он задал вопрос: «Имеет ли место Биткойн-пузырь, который вот-вот лопнет?». В своем бестселлере Маншарамани разработал метод выявления пузырей. Его подход основан на применении пяти векторов и вероятностной оценке предстоящего спада. Основной тезис книги сводится к тому, что понять циклы бумов и спадов можно только с мультидисциплинарной перспективы. Для того, чтобы диагностировать пузырь, он предлагает 5 векторов: микроэкономика, макроэкономика, психология, политика и биология.

«Плюс» в терминологии Маншарамани в том или ином векторе указывает на наличие признаков пузыря, «минус» свидетельствует об отсутствии признаков, а «полу-плюс» – на всё, что между. Тем не менее, в своём анализе рынка Биткойна он допустил ряд ошибок, на которые я указал ему в Твиттере, и о которых расскажу сегодня.

Вектор 1: Микроэкономика

Большую часть времени действует логика эффективности, и отклонения от равновесия склонны самокорректироваться», – объясняет Маншарамани. «Однако, бывают случаи, когда рефлексивной динамике удаётся преодолеть самокоррекцию, что приводит к формированию самопроизвольных крайностей».

Маншарамани отталкивается от классической теории эффективных рынков и корректирует её на основе «теории рефлексивности фондовых рынков» Джорджа Сороса. Соответственно, возникает вопрос: Сопровождается ли повышение цены биткойна повышением спроса (неустойчивый рынок) или его снижением (эффективный рынок)?

Маншарамани утверждает, что для ответа на этот вопрос недостаточно доказательств. Он говорит, что возрастающая роль биткойна как надежного актива отражает повышение спроса на них во время политических и экономических кризисов, несмотря на рост цены. (В качестве примера он приводит рост цены BTC на фоне Брексита). С другой стороны, говорит он, объёмы торгов в последние месяцы снизились.

Оценка по 1 вектору: Полу-плюс

Вектор 2: Макроэкономика

Второй ракурс связан с влиянием на цену активов долга и левериджа. Из книги Маншарамани:

Взаимосвязь долга, залога (т. е. суммы задатка или собственного капитала) и цен активов может порождать токсическую смесь, способную достаточно быстро и существенно улучшить или ухудшить финансовое состояние.

Из его статьи на LinkedIn:

Я не вижу никаких подтверждений того, чтобы леверидж подстрекал потенциальный рост цены. Нет ни фьючерсных контрактов, которые бы делали возможными большие риски с минимальным залогом, ни опционов, которые бы де-факто предусматривали леверидж.

Оценка по 2 вектору: Минус

Вектор 3: Психология

Маншарамани пишет:

Критериями третьего, психологического ракурса, являются чрезмерная уверенность и мышление «новой эры». Когда у отдельных личностей развивается устойчивая вера в то, что «в этот раз всё по-другому», покупателям нужно быть бдительными. Очень редко всё бывает по-другому, и цены активов никогда не росли бесконечно. Обычно они идут то вверх, то вниз, и в этом отношении цена на биткойн ничем не отличается.

Это чётко просматривается и в сфере Биткойна, где такие знаковые личности из Кремниевой долины, как Питер Тиль (Peter Thiel) и Генри Блоджет (Henry Blodget), а также Ким Дотком (Kim Dotcom) прогнозируют цену биткойна в миллион долларов.

Оценка по 3 вектору: Плюс

Вектор 4: Политика

Каким образом правительственное регулирование влияет на рынки активов? В случае с любыми активами, регулирование может искажать цены путём искусственного увеличения или снижения спроса и/или предложения. Кроме того, оно может порождать моральный риск.

Если говорить о биткойнах, существует ли какое-нибудь искусственное правительственное вмешательство, поддерживающее цены на них? Нет. Как раз наоборот, регулирующие органы пытаются охладить к нему интерес. Посмотрите, к примеру, на Китай.

А что касается морального риска, то в области биткойна его признаков не наблюдается. Никто не помогал тем, кто потерял миллионы, когда банкротилась Bitcoin-биржа Mt.Gox. Многие участники рынка биткойна осознают риски. Здесь не приходится ожидать защиты FDIC или рассчитывать на помощь Федерального резерва.

Оценка по 4 вектору: Минус

Вектор 5: Биология

Применение эпидемической логики к изучению финансовых пузырей может помочь оценить относительную зрелость мании. Если провести аналогии между инвестиционной истерией и распространением в популяции гриппа или лихорадки, то нас будут интересовать такие переменные, как уровень заражения, скорость излечения, и, пожалуй, главное – процент пока ещё не пораженной популяции.

Если речь идет о биткойне, то число потенциальных покупателей (т. е. тех, кто всё ещё уязвим к заражению) действительно очень велико. Но при этом, купить биткойны не так-то просто, и это сдерживает институциональных инвесторов. Специализированные биржи, онлайн-кошельки и необходимость защиты приватных ключей сдерживают рост числа транзакций, отталкивая многих потенциальных покупателей. Здесь нет ETF (прим. пер. — индексных фондов), по крайней мере пока.

Оценка по 5 вектору: Минус

Резюме диагноза Маншарамани

Маншарамани поясняет:

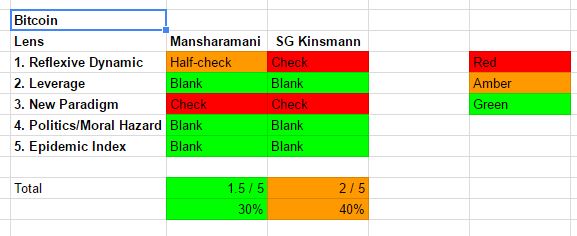

Таким образом, по моей пятибалльной шкале, где пять баллов означают «практически стопроцентный пузырь, готовый неизбежно лопнуть», Биткойн набрал лишь полтора балла. То есть, он может превратиться в пузырь, но пока таковым не является.

Я визуализировал результаты, используя цвета светофора. Зелёный означает отсутствие пузыря. Желтый – возможность формирования пузыря. Красный – пузырь!

Кстати, это сходится с анализом Винни Лингхама (Vinny Lingham), согласно которому сейчас пузыря нет, но он вероятен при превышении цены $3000:

Меня не сильно волнует возможный рост цены до $2 150 из-за внешних факторов типа одобрения заявки на создание ETF, так как это окажет разве что положительный эффект на кривую спроса и предложения. Но если цена превысит $3 000 из-за паники, ажиотажа, синдрома упущенной выгоды и других триггеров, то для меня это станет причиной тревоги и признаком приближения к пузырю.

Поправки к диагнозу Маншарамани

Я исправил ряд ошибок, допущенных профессором при анализе рынка биткойна. Получилось следующее:

Вектор 1: Микроэкономика

Вспомним, что вопрос заключался в следующем: сопровождается ли рост цены биткойна повышением спроса (неустойчивый рынок) или его снижением (эффективный рынок)? Профессор, в качестве косвенного показателя спроса и активности, использует объёмы торгов, представленные в отчётах Bitcoinity.org. Он отмечает, что в последнее время, объёмы торгов снизились, и делает вывод, что с повышением цены спрос снижается.

Однако, статистика объёма торгов довольно нечёткая. До первого квартала 2017 г. 90% мировых объёмов торгов приходилось на китайские биржи из-за большого левериджа и нулевой комиссии. В январе 2017 г. Народный банк Китая запретил маржинальную торговлю, и тогда китайские биржи отменили нулевую комиссию. В результате, мировые объёмы торгов упали, тогда как цена биткойна,после временного снижения, продолжила расти.

Тем не менее на не-китайских биржах, которые используют более традиционную модель взимания комиссий, падения объёма торгов такого рода не было. Поэтому мировой объём торгов – не лучший показатель спроса.

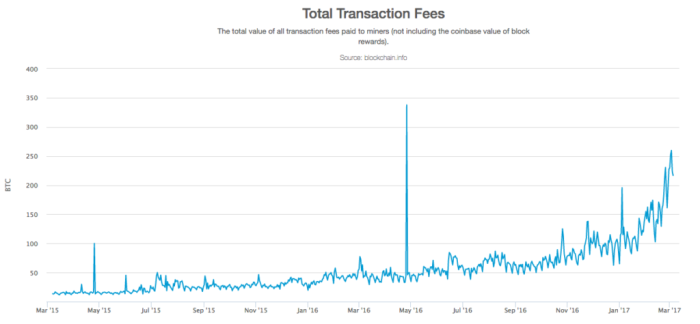

Лучшими показателями спроса являются транзакции и комиссионные. Эти показатели с июня 2015 продолжили уверенно расти параллельно с ростом цены.

и…

и…

Uh-oh! The average #Bitcoin transaction fee has exceeded $1! pic.twitter.com/SjZx5oHwv4

— Nikita Zhavoronkov (@nikzh) March 5, 2017

В результате этой поправки, оценка по 1 вектору меняется с «полу-плюса» (пузыря нет) на «плюс» (пузырь есть).

Вектор 2: Макроэкономика

Данный вектор связан с левериджем. Профессор пишет:

Я не вижу никаких подтверждений того, чтобы леверидж потенциально вызывал рост цены. Нет фьючерсных контрактов, которые бы делали возможными большие риски с минимальным залогом.

На самом деле, до января 2017 г. на китайских биржах велись торги с очень большим левериджем. О масштабах китайских маржинальных торгов рассказала газета «South China Morning Post» (SCMP).

«Я брал на себя большие риски, заключая сделки с левериджем, но крах торговой системы помешал мне воспользоваться ордерами стоп-лосс, поэтому, считаю, что платформа должна компенсировать инвесторам их потери», – объяснил один из трейдеров.

Как сообщает SCMP, накануне краха рынка этот трейдер взял у Huobi кредит в размере 9,95 млн. юаней, отдав в качестве задатка имеющихся у него 409 BTC. Кредит он потратил на покупку ещё 1228 BTC. Кроме того, торговля с левериджем доступна по биткойновым фьючерсным контрактам на бирже Bitmex.

Тем не менее, теперь в Китае торговля с левериджем запрещена, а объёмы торгов на Bitmex относительно малы – в сравнении с общемировыми показателями. Таким образом, “Вектор 2” по состоянию на январь 2017 г. должен был показать «плюс» (пузырь), но в результате изменений в биржевом регулировании Китая превратился в «минус» (пузыря нет).

После данных поправок по пятибалльной шкале, где пять баллов означают «практически стопроцентный пузырь, готовый неизбежно лопнуть», Биткойн набрал два балла. Это на пол-балла больше, чем в первичном диагнозе. Другими словами, пузыря нет, но мы несколько ближе к его вызреванию, чем считает профессор Маншарамани.

Источник

Источник

Оставить комментарий